申万宏源策略展望:春季行情行业轮动的两条线索

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

本期投资提示:

一、重申看好春季行情的判断:春季是政策布局(着力提振居民信心)和基本面拐点(各地人流恢复)共振的窗口,指数中枢有望上台阶。结构上,“消费搭台,成长唱戏”的行情正在演绎,景气更容易外推的消费核心资产底仓配置是行情的基本盘,科技成长(科创、恒生科技)是向上弹性的主要来源。

2023 年A 股迎来开门红,2022 年底我们重点提示的“春季行情随时出发:消费搭台,成长唱戏”的判断正在验证。这里重申看好春季行情的逻辑:春季是政策布局和基本面拐点共振的窗口。政策面,中央经济工作会议将提振居民信心,促进居民支出作为稳增长的核心抓手。防疫措施优化就是最重要的政策;另外,刺激居民支出,居民买房意愿回升是绕不开的环节。房地产政策刺激继续加码也势在必行,本周地产增量刺激预期明显升温,也在情理之中。基本面,各地疫情达峰,人流恢复,物流条件改善,普遍迎来拐点。“疫后恢复,经济复苏”从纯粹的预期,变成了短期稳定验证是现实,这足以推动指数中枢上台阶。

二、海外环境依然扑朔迷离:市场依然预期美联储23H1 结束加息,23 年底开始降息;美联储表态依然重点提示加息可能超预期;就业数据依然提供矛盾信号。

美联储货币政策导向不是春季行情的主要矛盾,大是大非的验证窗口在23Q2。

春季行情的主要矛盾在国内,但跟踪海外环境的变化依然重要。当前,海外环境依然扑朔迷离。市场依然预期美联储加息会在23H1 结束(最新的预期是3 月结束加息是大概率,美国联邦利率的高点是4.75-5%),降息会在23 年底开始(最新的预期是12 月开启降息是大概率)。如果美联储货币政策及时转向(2023 年3 月停止加息),就可能成为强化春季行情的因素。所以,海外环境不是春季行情的主要矛盾,却可能成为春季行情锦上添花的因素。海外环境验证大是大非的时间窗口则在23Q2,彼时海外扰动可能重新成为主要矛盾。

三、春季行情行业轮动的两条线索:1. 沿着疫后恢复-经济复苏轮动,轮动从消费核心资产到地产链,再到部分内需驱动的周期。2. 基于相对性价比修复,演绎“消费搭台,成长唱戏”的轮动。试图把握每一个轮动环节可能最终效果不如“守株待兔”,继续重点推荐消费核心资产(医美、白酒、啤酒、医疗服务、免税)、计算机和房地产。

春季行情指数上台阶,但行业轮动变为不变。这里提示两条轮动线索:1. 沿着疫后恢复-经济复苏做轮动,从高度依赖消费场景恢复的服务业开始,到消费核心资产(医美、白酒、啤酒、医疗服务、免税等),再到地产链(房地产、建材),最后可能会轮动到一部分内需驱动的周期品(煤炭、铜铝)。2. 基于相对性价比修复,演绎“消费搭台,成长唱戏(计算机、传媒,科创板、恒生科技)”的轮动。轮动的过程,高度依赖后续催化剂兑现的情况,这种情况下,把握自己能够把握的部分至关重要。试图把握每一个轮动环节的最终效果可能不如在确定高的方向上“守株待兔”。继续重点推荐消费核心资产、计算机和房地产的投资机会。

风险提示:稳增长政策不及预期、美联储紧缩超预期

责任编辑:卫晓丹

南华期货:纯碱,潮起潮落,云卷云舒

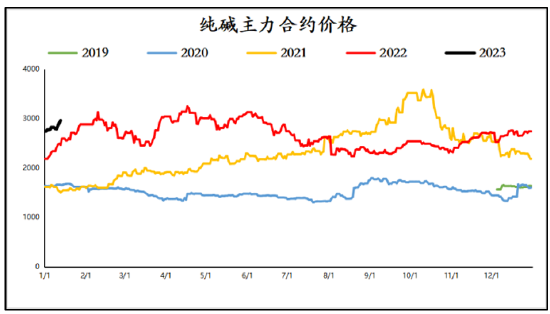

南华期货李嘉豪从业资格证号:F03086613投资咨询证号:Z00180772023年已经过了10个交易日,最明星的品种莫过于纯碱和生猪了,而打的最过火热的一定是纯碱。纯碱有多热门,可以体现在主力接近100w的持仓上,可以体现在消息的软文上,可以在隔壁的农产品组连夜发来慰问“纯碱可以空了吗?”市场资讯2023-01-17 11:50:510000独家|盐野义新冠口服药将在华生产,价格将低于Paxlovid

新浪财经讯12月29日晚间消息,中生制药与平安盐野义签约,旗下正大天晴药业集团有限公司将获得盐野义新冠口服药物Ensitrelvir(恩赛特韦)在中国大陆地区的独家市场推广权益,合作期限为5年。消息人士独家对新浪财经透露道,恩赛特韦从原料到生产的全流程将在中国完成,由平安盐野义旗下两家全资子公司——南京长澳制药有限公司、深圳市联诚医药有限公司公司负责。0000推动经济运行整体好转——韩文秀解读2022年中央经济工作会议精神

新华社记者邹多为、周圆中央财经委员会办公室分管日常工作的副主任韩文秀17日在中国国际经济交流中心举办的2022—2023中国经济年会上表示,刚刚闭幕的中央经济工作会议是党的二十大之后召开的一次十分重要的会议。习近平总书记发表的重要讲话,全面分析了当前国内国际经济形势,系统部署了2023年经济工作,为做好明年经济工作指明方向。明年我国经济运行有望总体回升0000专访国家信息中心预测部产业室主任魏琪嘉:2023年工业经济将稳步回升 发展现代化产业体系要坚持系统性思维

21世纪经济报道记者缴翼飞北京报道近日召开的中央经济工作会议把“加快建设现代化产业体系”,作为2023年经济工作的五项重点任务之一。2023年实现工业稳增长需要如何努力?如何加快建设现代化产业体系?各地在进行新一轮产业布局过程中需要注意哪些问题?21世纪经济报道专访了国家信息中心预测部产业室主任、研究员魏琪嘉。媒体滚动2023-01-06 13:51:180000核心竞争力不断提高!越秀地产荣膺“2022年度新经济动能品牌”

近期,新经济·动能推出《新经济动能榜单》,围绕企业市场表现、创新活力、公司治理、社会声誉等四个维度,评选出2022年度具有领先核心竞争力,年度表现卓越的企业。经过严格评选维度比对,通过数据筛选、大众投票、评委审议等多个环节把控,越秀地产凭借精准策略优势,实现规模增长,荣膺“2022年度新经济动能品牌”。0000