金融街卖子、举债齐上阵 国资房企为何也沦落至此?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,金融街控股股份有限公司(以下简称“金融街”)发布了关于公司申报发行CMBS及发行公司债券的公告。金融街拟储架/单期发行规模合计不超过50亿元(含)CMBS,以及不超过175亿元的公司债券,此次合计最高融资额将达到225亿元。

两类途径融资目标却是一致的,即为偿还贷款、补充流动资金、项目投资等。随着过去两年销售接连低迷,金融街自身造血能力低下的问题被凸显出来,并引发了流动性紧张的难题,以至于公司不得不卖子于华融基础公司以及此次一次性的巨额融资。

现金短债比堪忧 卖子、举债齐上阵

公告显示,此次CMBS融资方面,标的物业范围包括但不限于金融街海伦中心、金融大厦等金融街核心自持物业。期限为不超过18年(3 3 3 3 3 3),每三年末保留购回优先级资产支持证券的权利以及调整票面利率的权利。值得注意的是,此储架式CMBS仅有金融街控股作增信担保,并无中债增进公司进行全额担保增信。

从底层资产和期限来看,金融街拿出了旗下重要自持物业,并希望尽可能地延长债务久期,减缓偿债压力。这或从侧面反映出,金融街目前较为迫切的融资需求及背后较为紧张的流动性,这也可从公司出售下属公司股权得到佐证。

2022年12月,金融街与同一股东控制下的关联公司北京华融基础设施投资公司达成交易,将下属公司北京融嘉100%股权出售给华融基础并开展后续承包经营事项,平价转让以此回笼22.6亿元资金。而出售该项目公司的原因则是项目销售和工程建设面临阶段性困难,出售后能获取发展所需资金,优化公司偿债能力。

此外,金融街此次还计划发行总额不超过175亿元的公司债券,而期限也是不超过10年的长期限。CMBS、出售项目、发债三项合计将流入资金250亿元左右,而目的都是用于存续公司债借新还旧、偿还金融机构借款、补充流动资金等合规用途。

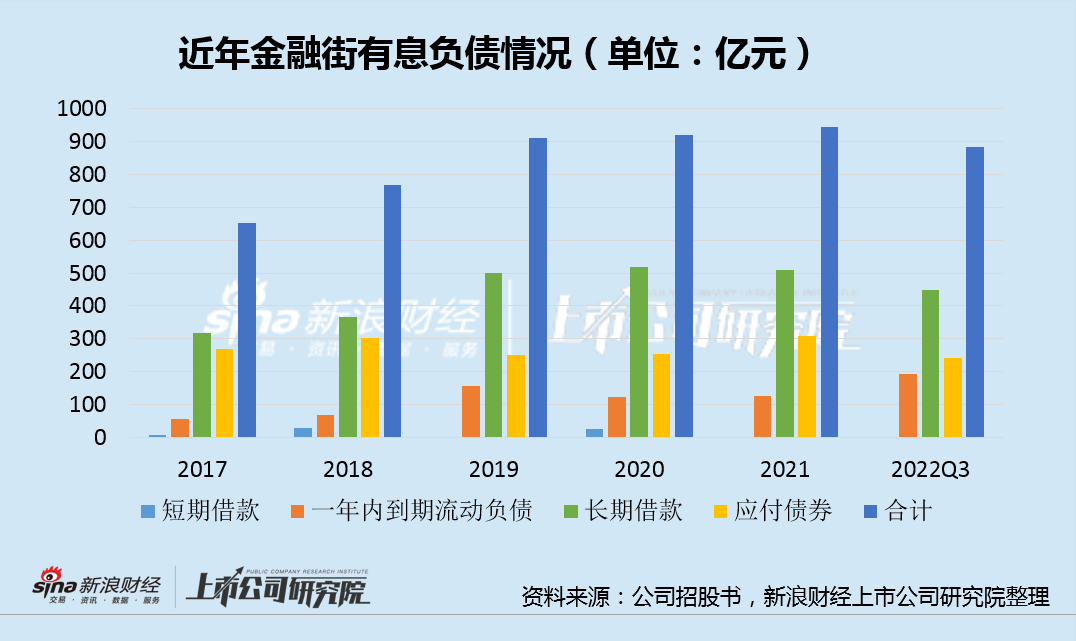

值得一提的是,梳理金融街近年来有息负债情况,其总体债务规模自2019年后基本维持在900亿元左右,但在此次融资后将陡然增长至约1100亿元的新高度。

金融街无奈逆势大幅加杠杆,公司账面资金不足以覆盖短债,流动性紧张是浅表原因,其深层次原因则是粗放的经营在当前市场环境下自身造血能力较差,项目利润率极低且面临较高风险。

项目利润极低 自身造血难被凸显

在房地产蒙眼狂奔的年代,国企往往受制于包括负债率在内的多重要求,在规模扩张方面处于劣势。随着2020年下半年“三道红线”等规定的出台,行业进入深度调整期,整体负债保持在低水平的国资背景开发商反而获得了相对更大的加杠杆空间,使其得以在行业下行周期中能更好地把握机会,获取更多好项目。

但像越秀地产这类逆袭故事并没有发生在金融街身上,金融街还在为过去粗放式乐观“偿债”。

截止2021年底,金融街总土储约1591万平米,虽然较2021年略有下降,而公司2022年上半年仅销售50.2万平米,对于这个体量的销售来说金融街的土地储备可以用“过于冗余”来形容,这主要是此前过于乐观高价拿下的土地。

此外,在土储布局上,京津冀、长三角、大湾区分别占比37%、15%和29%,合计82%。从城市能级来看,一线、二线、三四线分别占比25%、63%和12%,其中一二线合计占比88%。看上去,金融街的土储区位分布还是比较保值的,但项目的盈利空间实际并不乐观。

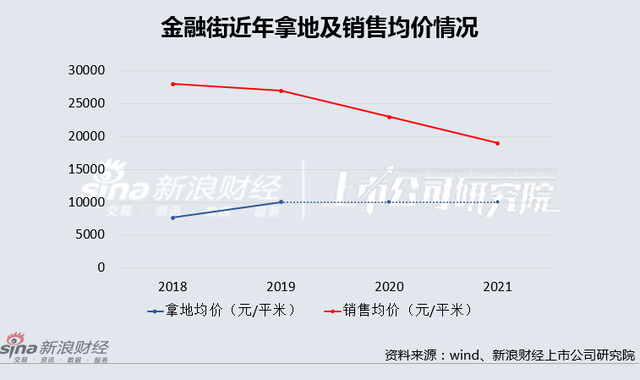

2018年,金融街拿地均价为7699元/平米,销售均价为2.8万/平米;

2019年,拿地均价上升至10019元/平米,同期的销售均价反而下降为2.7万元/平米;

而2020年,金融街拿地力度已经明显收缩,不足50亿元,而销售均价则进一步下降为2.3万元/平米;

在2021年、2022年上半年,金融街的拿地力度继续维持在2020年的极低水平,连续三年未能有效补充土储,土储成本依然只能参考2019年及之前年份。而2021销售均价则进一步1.94万/平米,2022年上半年有所回升至2.3万/平米,由于下半年楼市相对冷淡,金融街全年销售均价或仍不乐观。

即使表面上看金融街聚焦在一二线,但项目销售均价却始终疲软,使得盈利能力每况愈下。实际上,房企的存货质量隐藏在旗下数以百计的项目子公司账上,其存货质量良莠不齐且披露并不充分,这也是不少房企业绩藏雷的关键之所在。

我们或可以从土地及销售差价的情况,略知金融街的存货质量并不优质。此外金融街连续两年计提了存货大幅跌价,2020年存货减值损失达9亿元,2021年依然有7.37亿元的减值,这或是其存货质量堪忧的另一佐证。

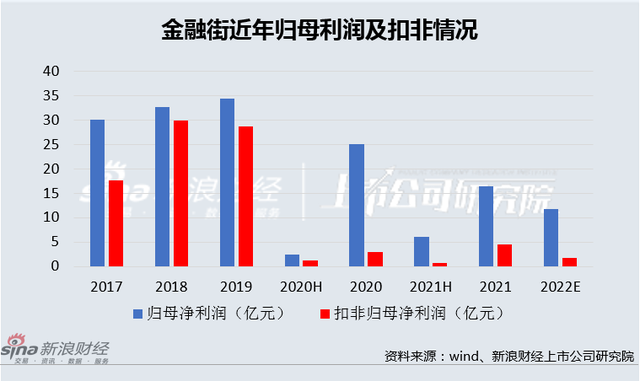

梳理自2017年以来的数据,尽管营收整体保持在两百亿以上,但金融街的归母净利润从2020年开始就出现了明显的滑坡迹象,增收不增利现象明显,净利润率从16.08%减少至6.55%。

更加值得注意的是,在2017-2019三年间,金融街的归母净利润和扣非归母净利润差距并不大,非经常操作并不多。而到了2020、2021、2022年,两者差距较此前明显拉大,除了此次公告的变卖资产、公允价值财技的原因,2020年则是高达28.57亿元计入当期损益的对非金融企业收取的资金占用费这一非经常性损益,2021年则是包含了7.9亿元的处置资产收益以及自持物业公允价值变动收益8.2亿元。

如若我们直接用扣非归母净利润来计算公司的净利润,金融街在2020、2021、2022H1的净利润分别为1.6%、1.84%、1.74%。

对于金融街来说,当务之急则是尽快以合理的价格将账面土地储备去化,但克而瑞数据显示,2022年金融街实现销售额仅为286亿元,2021、2022年连续两年同比下滑16%,开发利润率依然如此之低的情况下,2023年若还不能顺利回款,仅凭大股东接盘资产和举债或不是长久之计。

责任编辑:公司观察

连拉八涨停!股东赚大了:减持

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报12月30日晚间,连续8个交易日涨停、大涨143.59%的麦趣尔(002719)公告称,自2022年8月恢复纯牛奶生产以来,公司纯牛奶及其他产品均已逐步恢复生产和销售。不过,12月30日,公司第二大股东通过大宗交易方式减持50万股股份,且未来三个月暂无法确定相关减持计划,不排除未来三个月存在继续减持的可能。0000贵州省煤田地质局原党委委员、局长高卫东被开除党籍开除公职

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!中央纪委国家监委网站讯据贵州省纪委监委消息:日前,经贵州省委批准,贵州省纪委监委对贵州省煤田地质局原党委委员、局长高卫东严重违纪违法问题进行了立案审查调查。0000资金链紧张成常态、短期债务超500亿元 ?苏宁易购能扛过这个冬天吗?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:新消费主张/cici最近一段时间,国美电器风波不断,先是曝出拖欠供应商货款,被向法院申请破产清算,又曝出国美创始人黄光裕与员工发生肢体冲突。与国美电器并称“实体零售电商双雄”的苏宁易购,也好不到哪去,公司同样多次被曝出拖欠供应商货款、拖欠职工薪酬及社保公积金,公司的债务负担也非常重。新浪证券2022-12-15 22:43:320000“人气牛”晋级6连板!ChatGPT热度火爆 计算机板块频受催化 这五股获百家机构调研

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!ChatGPT成当前的一大聚焦点。一方面是研究的纷纷聚焦,另一方面是来自二级市场各类概念股的疯炒,同时也有来自用户数量的骤增,有数据表明,发布五天,已有超过100万玩家。市场资讯2023-02-06 15:07:090000