个贷利率持续下行:消费贷最低至3.6%,经营贷或跌破3%

南方财经全媒体记者 唐曜华 深圳报道 在促消费的号召下,消费贷成为四季度银行重点推的品种之一,不少储户反映收到不止一家银行发送的消费贷短信,称在该银行可获得一定授信额度或可申请储备金等。

21世纪经济报道记者调研深圳地区部分银行了解到,今年以来消费贷利率持续走低,个别银行消费贷利率最低至3.6%,不少银行的利率也低至3.7%,具体要根据客户资质确定贷款利率和额度。银行在消费贷方面的创新也层出不穷。

为加码支持小微企业,不少银行个人经营贷利率相比消费贷更低。部分银行的个人经营贷利率甚至跌破3%。一些银行建议客户申请利率更低的个人经营贷,但需要注意的是,个人经营贷需要公司资料申请、需要赎红本,隐含一些额外成本,若为申请做假证还有法律风险。

部分银行低利率消费贷抢市场

“我们的消费贷利率优惠活动从9月份就开始,持续到今年底,明年还有没有不确定,要看额度是否用满。”邮储银行一客户经理告诉记者。据介绍,年初,华为、腾讯等公司员工优质客户消费贷利率也要4.5%,现在已经降到3.7%。

一位贷款中介告诉记者,现在工薪贷利率整体比较低,尤其四大行的利率更低。

记者了解到,目前邮储银行、工行、中行、招行等多家银行推出的消费贷(信用贷)利率最低为3.7%,贷款额度最多30万。农业银行更低,客户经理称最低可申请3.6%的消费信用贷。

这些消费贷大多根据客户的工作单位、公积金缴纳金额等因素确定贷款利率和额度,还有的结合客户房贷月供情况给其打分,世界500强企业、央企国企的员工通常获得利率更低、贷款额度更高。

“我们有一个企业白名单,在这个白名单里的企业员工每月公积金缴纳金额过万的,贷款额度通常可以达到30万。”某国有银行客户经理告诉记者。

目前部分银行对于消费贷的审批也趋于放宽,“相同评分、相同条件的借款人,现在能获得低利率的更多了,比如以前30%,现在40%的人可以申请到。”某股份行客户经理称。

这些消费贷期限大多1-3年,还款方式大多提供先息后本和等额本息两种方式。不过也并非所有银行都以低利率力推消费贷,也有的银行消费贷利率仍然要求5%以上。

“5%是市场的普遍水平,4%以下算比较优惠的利率。”上海某贷款中介告诉记者。

由于个人信用消费贷对客户资质要求较高,尤其看重工作单位,部分银行称为“工薪贷”,因此只有符合要求的客户才能申请到额度,或者只有符合条件的客户才能申请到相对优惠的利率。对于工作单位达不到要求的客户,银行会建议办理有抵押的消费贷或个人经营贷款。

即使有房产抵押,部分银行的个人抵押消费贷款利率比信用贷更高。比如工行一支行客户经理告诉记者,个人信用消费贷利率最低3.7%,有房产抵押的消费贷利率为4.35%,此类贷款优点在于可以贷更多额度,可贷房产评估值的7成左右,但需要赎红本等。

个人经营贷利率跌破3%?

在支持小微企业、推行普惠金融的背景下,不少银行对个人经营贷款推行力度更大,有的客户经理建议申请利率更低的个人经营贷款。该行个人经营贷款利率只要3.45%,比个人信用消费贷款3.7%的利率更低。“只要持股10%以上的公司就可以,或者家里直系亲属有公司也可用来申请个人经营贷。”某大行客户经理称。

还有一家银行消费贷利率超过5%,个人经营贷利率最低为3.65%,“个人经营贷利率更低,主要是为了推行普惠金融。”该行客户经理称。

有贷款中介声称,个人经营贷利率甚至可以做到低至2.9%。不过记者咨询相关银行了解到,如果是等额本息还本方式的话,宣传的2.9%可能跟我们通常理解的年化利率概念不同,实际贷款利率应该也在3%以上。

等额本息还款方式为按揭贷款经常用到的还款方式,每月还款金额一样,包含利息和本金,对借款人而言每月还款压力更大,先息后本在贷款到期前每月只需还利息(按期数平均计算得出),到期再还本金,每月还款压力更小。消费者需要了解实际年化利率、利息支出总成本,并根据每月收支情况选择适合的还款方式。

对普通消费者来说,若为了更低利率申请个人经营贷也要小心“入坑”。比如某股份行的个人经营贷款虽然声称期限为5年,但其实需要每年借过桥资金还款再贷款,每年借过桥资金也将产生一笔不小的费用,并且还有续贷不上导致资金链断裂的风险。若个人经营贷款资金用于非经营用途,还有合规风险,一旦被查到变更用途可能会被银行要求提前还清贷款。

很多消费者可能收到过贷款短信或电话,其中部分推销电话是贷款中介打的,需要注意的是,通过贷款中介贷款可能有额外的费用支出或额外风险。

据记者了解,通过贷款中介从银行申请贷款需要给中介一笔中介费,比如贷款金额的1%,因此若符合银行贷款条件从银行直接申请贷款更划算,以免增加中介费支出。除非找不到愿意贷款的银行才找贷款中介,通过中介去物色愿意提供贷款的银行。通常银行不会跟中介达成密切合作关系,某国有行客户经理告诉记者,该行通常不会主动去跟中介合作。

(统筹:马春园)

责任编辑:李琳琳

摩根士丹利中国首席经济学家邢自强:尽管面临短期就业压力,但长期资产负债表受损有限

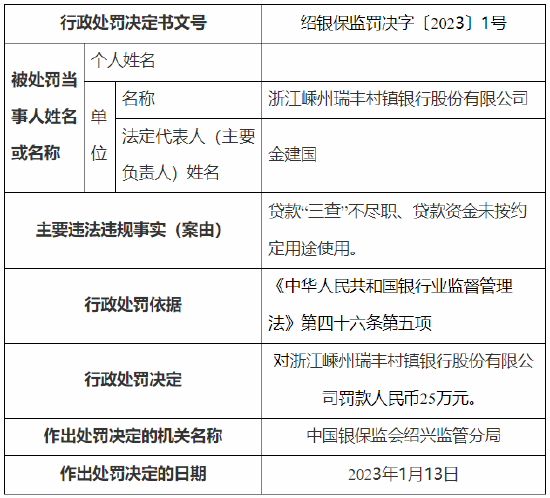

12月24日消息,中国财富管理50人论坛于12月23-25日在北京举行论坛2022年会,主题为“经济高质量发展与中国特色金融发展之路”。摩根士丹利中国首席经济学家邢自强表示,中国居民的资产负债表在过去两三年,也就是整个疫情期间还没有出现长期的永久性的伤疤,尽管大家短期面临着就业的压力和收入的压力,但是长期资产负债表相对受损还是有限。0000贷款“三查”不尽职等 浙江嵊州瑞丰村镇银行被罚25万元

1月29日消息,中国银保监会绍兴监管分局行政处罚信息公开表显示,浙江嵊州瑞丰村镇银行因贷款“三查”不尽职、贷款资金未按约定用途使用,被监管罚款人民币25万元。责任编辑:李琳琳金融一线2023-01-29 11:36:080000金辉集团与建设银行签署战略协议,累计授信超700亿元

1月19日,记者从金辉集团官微获悉,近日,金辉集团与中国建设银行福建省分行签署战略合作协议,再获100亿元的综合授信支持。双方将建立长期战略合作关系,积极致力于金融领域的建设性业务合作。协议约定,双方将在房地产开发贷款、个人按揭贷款、并购贷款、投行业务、房地产金融、住房租赁业务、个人住房贷款服务等业务领域开展全方位合作。0000专访邮储银行徐学明:养老金开户只是长征第一步

养老第三支柱是陪伴客户较长生命周期的系统工程,需要长期、系统化的思维,更需要商业银行强化综合服务、提升客户体验、优化产品筛选机制,为客户创造价值文|《财经》记者陈洪杰编辑|袁满在当下及未来的世界,各国都面临着一道共同的难题:如何为老年人提供充足、可持续的养老保障。而中国遇到的现状更具挑战性,一方面加速进入深度老龄社会,另外一方面养老三支柱却存在总量不足且结构不均衡的问题。《财经》杂志2022-12-26 19:49:000000存量房贷与新增房贷间利差达2.27% 降低存量房贷利率银行有“两难”

来源:证券日报本报记者杨洁临近年末,不少手中攒下一笔资金的购房者,希望减轻房贷月供压力,“提前还贷”又被提上日程。这一现象背后折射的问题之一,是当前存量房贷利率与新增房贷利率之间的利差较大。对此,招联金融首席研究员董希淼建议,应加快出台相关举措,引导银行降低存量房贷利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担。0000