中信证券:外资持债缘何“由减转增”?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:明晰笔谈 文丨明明债券研究团队

核心观点

2022年12月,境外机构结束了连续10个月减持人民币债券资产的状态,转为一定规模的增持。究其原因,我们认为同期人民币的强势以及未来的升值预期是主导因素。此外,经济基本面修复预期改善带动市场情绪回暖、以及中美利差倒挂程度有所缓和也是助推外资持债“由减转增”的因素。往后看,考虑到投资者充分price in国内经济修复预期,叠加离岸市场情绪的边际转多,2.9%左右的10年期国债利率或已具备配置价值,外资持债也有望维持增持状态。

外资持债重回增持状态。2022年2月以来,包括中美利差持续深度倒挂、国内散点疫情频发冲击市场风险偏好、人民币汇率快速走贬等多重因素交织,导致同期境外机构连续10个月减持人民币债券资产。进入12月,随着人民币汇率的升值以及国内经济修复预期的好转,对于外资而言,人民币债券资产重获吸引力,共同推动境外机构终结数月的减持状态。由于12月国内债券市场正值调整期,外资配置的主要方向集中于短端,长端增持幅度相对有限。具体来看,国债和同业存单成为此次增持的主要贡献项,其余大部分券种的减持幅度同样有所收敛。

外资持债缘何“由减转增”?一是人民币走强叠加升值预期,提升了人民币资产的配置价值,这或是12月外资重新增持人民币债券资产的主导因素;二是10年期美债和10年期中债的“一下一上”,推动同期中美利差逐步收敛,中美利差深度倒挂的形势有所缓和,吸引境外机构适时增配人民币债券资产;三是经济基本面修复预期改善带动市场情绪回暖,人民币资产重获青睐,外资持债由减转增。

外资增持人民币债券有望延续。从2023年1月的数据来看:一是北向资金大规模流入A股市场显示出外资情绪的提振;二是当月中美利差中枢进一步收敛至-67bps以及人民币对美元升值2.9%;三是10年期国债利率在充分price in经济修复预期后继续上行的动力料将趋弱。此外,观察离岸市场的无本金交割人民币利率互换(NDIRS),其反映了外资对于国内利率债的预期状况,趋势上与在岸的10年期国债利率基本相同。2023年春节之后,随着10年期国债利率的下行以及国债期货上涨,5年期NDIRS利率同样有所下跌,表明离岸市场对于国内利率债的预期边际转多。综合基本面因素以及市场交易指标,预计外资持债有望维持增持状态。考虑到投资者充分price in国内经济修复预期,叠加离岸市场情绪的边际转多,2.9%左右的10年期国债利率或已具备配置价值。

风险因素:国内经济基本面修复不及预期,叠加美联储超预期紧缩,导致中美利差再度走阔;出现超预期的地缘政治风险影响外资风险偏好。

正文

2022年12月,境外机构结束了连续10个月减持人民币债券资产的状态,转为一定规模的增持。究其原因,我们认为同期人民币的强势以及未来的升值预期是主导因素。此外,经济基本面修复预期改善带动市场情绪回暖、以及中美利差倒挂程度有所缓和也是助推外资持债“由减转增”的因素。往后看,考虑到投资者充分price in国内经济修复预期,叠加离岸市场情绪的边际转多,2.9%左右的10年期国债利率或已具备配置价值,外资持债也有望维持增持状态。

外资持债重回增持状态

2022年12月,境外机构持增持我国债券579.6亿元,结束了自2月以来连续10个月的减持状态。2022年2月以来,包括中美利差持续深度倒挂、国内散点疫情频发冲击市场风险偏好、人民币汇率快速走贬等多重因素交织,导致同期境外机构连续10个月减持人民币债券资产,其中3-5月的单月减持规模更是超千亿元。进入12月,前述压力均出现不同程度缓和,共同推动境外机构终结数月的减持状态,转而增持人民币债券资产近579.6亿元。

国债和同业存单成为此次增持的主要贡献项,其余大部分券种的减持幅度同样有所收敛。分券种看,境外机构持有我国债券资产的结构中,记账式国债、政金债和同业存单占比位居前三,截至2022年12月底其对应的比重分别为67.7%、21.7%和4.7%。从环比维度观察,随着人民币汇率的升值以及国内经济修复预期的好转,对于外资而言,人民币债券资产重获吸引力,以上前三大重仓券种的规模均发生显著变化。而由于12月国内债券市场正值调整期,外资配置的主要方向集中于短端,长端增持幅度相对有限。具体来看,相较于2022年11月,境外机构12月主要增持了国债235.6亿元、同业存单415.6亿元,扭转了此前持续减持的状态。此外,境外机构减持政金债的规模也从11月近200亿元收敛至12月的63.6亿元左右,放缓速度明显。

外资持债缘何“由减转增”?

人民币走强叠加升值预期,提升了人民币资产的配置价值,这或是12月外资重新增持人民币债券资产的主导因素。2022年12月,人民币在美元指数等外部压力趋缓、以及经济基本面预期转暖和结汇需求季节性释放等内部因素改善的双重作用下走强,人民币对美元全月升值2.7%,在非美货币中表现亮眼。此外,国内强预期叠加美联储货币政策真空期,使得彼时市场对于人民币在2023年1月的表现也有所期待。事后来看,人民币在2023年1月确实实现了偏强运行。综合来看,人民币的强势以及升值预期,为外资带来潜在的汇兑收益,进而提升了包括债券在内的人民币资产配置价值。

中美利差逐步收敛,倒挂程度有所缓和。2022年11月以来,10年期美债利率随着美国通胀降温、美联储加息预期放缓、以及美国经济下行压力增大而整体呈现下行趋势,读数上从11月初4.0%以上的高位回落至12月中旬的3.5%水平附近。同时,10年期中债利率方面,国内防疫政策的大幅优化、地产政策扩容导致的宽信用预期、理财市场的赎回压力等因素则驱动其逐步抬升,点位从11月初的2.7%左右上行至12月中旬的2.9%水平附近。10年期美债和10年期中债的“一下一上”,推动同期中美利差逐步收敛,12月的中枢水平为-75bps,较11月-111bps的中枢显著上移。此前中美利差深度倒挂的形势有所缓和,吸引境外机构适时增配人民币债券资产。

经济基本面修复预期改善带动市场情绪回暖,人民币资产重获青睐,外资持债由减转增。宏观经济层面,一是2022年12月中下旬以来,多数城市新冠感染人数达峰,经济活动开始恢复、二是地产等领域的政策力度较强,共同推动市场对于国内经济基本面修复预期开始逐步改善。传导至金融市场,A股市场北向资金的高频数据显示,其在2022年11月和12月的大部分交易日中保持净买入状态,侧面印证预期的改善提振了市场情绪。尽管债市的外资流动缺乏日度的高频指标,但情绪回暖无疑助推了外资重新增持人民币债券资产。

外资增持人民币债券有望延续

短期来看,外资或继续增持人民币债券资产。从2023年1月的数据来看:一是北向资金大规模流入A股市场显示出外资情绪的提振;二是当月中美利差中枢进一步收敛至-67bps以及人民币对美元升值2.9%;三是10年期国债利率在充分price in经济修复预期后继续上行的动力料将趋弱。此外,观察离岸市场的无本金交割人民币利率互换(NDIRS),其反映了外资对于国内利率债的预期状况,趋势上与在岸的10年期国债利率基本相同。2023年春节之后,随着10年期国债利率的下行以及国债期货上涨,5年期NDIRS利率同样有所下跌,表明离岸市场对于国内利率债的预期边际转多。综合基本面因素以及市场交易指标,预计外资持债有望维持增持状态。考虑到投资者充分price in国内经济修复预期,叠加离岸市场情绪的边际转多,2.9%左右的10年期国债利率或已具备做多的价值。

风险因素

国内经济基本面修复不及预期,叠加美联储超预期紧缩,导致中美利差再度走阔;出现超预期的地缘政治风险影响外资风险偏好。

资金面市场回顾

2023年2月7日,银存间质押式回购加权利率全面上行,隔夜、7天、14天、21天和1个月分别变动了56.32bps、22.86bps、11.34bps、3.28bps和11.23bps至1.94%、2.14%、2.20%、2.01%和2.38%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.49bp、0.89bp、-0.71bp、-0.53bp至2.16%、2.54%、2.70%、2.90%。2月7日上证综指上涨0.29%至3,248.09,深证成指上涨0.12%至11,926.88,创业板指下跌0.24%至2,537.97。

央行公告称,为维护银行体系流动性合理充裕,2023年02月07日人民银行以利率招标方式开展了3930亿元逆回购操作。2月7日央行公开市场开展3930亿元7天逆回购操作,当日有4710亿元逆回购到期,实现流动性净回笼780亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

2月7日转债市场,中证转债指数收于408.29点,日上涨0.22%,可转债指数收于1821.86点,日上涨0.78%,可转债预案指数收于1553.67点,日上涨0.65%;平均转债价格138.12元,平均平价为101.85元。当日,福新转债和三房转债上市。476支上市交易可转债,除1支停牌,329支上涨,1支横盘,145支下跌。其中福新转债(40.80%)、三房转债(20.01%)和金轮转债(20.00%)领涨,太极转债(-5.26%)、思特转债(-3.98%)和智能转债(-3.94%)领跌。469支可转债正股,321支上涨,14支横盘,134支下跌。其中横河精密(18.27%)、贝斯特(11.95%)和三花智控/华锋(10.00%)领涨,智能自控(-10.00%)、太极股份(-7.34%)和奕瑞科技(-5.38%)领跌。

可转债市场周观点

上周转债市场跟随正股震荡行情,成交量有所回升。

上周公布了1月PMI数据,制造业与非制造业PMI均升至扩张区间,经济景气水平明显回升。全面实行股票发行注册制改革正式启动,其中转债发行条件放松,审批效率提高,有望推动转债发行数量和平均发行规模增长。目前权益市场已经累积了一定的涨幅,业绩预告密集披露,预计地缘事件扰动平息、外资快速流入的惯性减弱后将逐步回归常态,权益市场短期行情可能波动加大,但春季行情尚未结束,内资已经开始接力外资,成长风格料将持续占优。映射到转债市场,近期可继续博弈春季躁动,优先选择正股支撑力强其他因素扰动弱的弹性标的。重点可以关注几条主线:一是短期复苏势头明显和政策支持的大消费板块;二是宽信用支撑经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、信创等题材;四是“大炼化”、稀土金属、造纸等周期板块。

从转债本身来看,目前股性估值已经回升至20%以上。但市场估值水平尚不构成压力,当前正股市场趋势已经走向右侧,资金看涨热情高涨,在预期趋于一致的背景下,中小市值正股对应的转债更具有弹性,此阶段可以进一步细分择券,尤以正股高弹性转债低溢价率标的为首选。

高弹性组合建议重点关注道通转债、大元转债、太极转债、博汇转债、伯特转债、福22转债、爱迪转债、美联转债、南航转债、龙净转债。

稳健弹性组合建议关注敖东转债、赛轮转债、合力转债、小熊转债、一品转债、苏银转债、欧22转债、禾丰转债、东材转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

中信证券明明研究团队

本文节选自中信证券研究部已于2023年2月8日发布的《债市启明系列20230208-外资持债缘何“由减转增”》报告,具体分析内容(包括相关风险提示、披露信息等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰 SF179

楼市政策大反转:限购逐步松绑、房企融资端利好频出|回望2022

即将过去的这一年,房地产行业面临前所未有的挑战。为修复市场信心,引导房地产行业回归稳定发展,中央和地方政府循序渐进地出台楼市支持政策,尤其是从11月开始,关于房企融资端的利好政策频出。界面2022-12-30 10:21:450000预计我国今年经济总量超过120万亿元!这场会议,透露多个重要信息

17日,中央财经委员会办公室分管日常工作的副主任韩文秀在由中国国际经济交流中心举办的2022-2023中国经济年会上表示,要充分肯定和倍加珍惜我国经济社会发展取得的成绩。他预计,今年我国经济总量将超过120万亿元。全国政协经济委员会副主任宁吉喆在会上表示,要多渠道增加居民收入,不断增强居民消费能力。0000苹果的2022:市值蒸发1万亿美元,机型失误销量不佳,安卓终迎反击时刻?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!苹果市值蒸发1万亿美元,这一年经历了什么?文|新浪财经张俊今年以来,苹果市值已经蒸发1万亿美元。而有分析师甚至对其未来股价给出了“相当看跌”的看法。0000日本央行维持超宽松政策 黄金价格或受打压

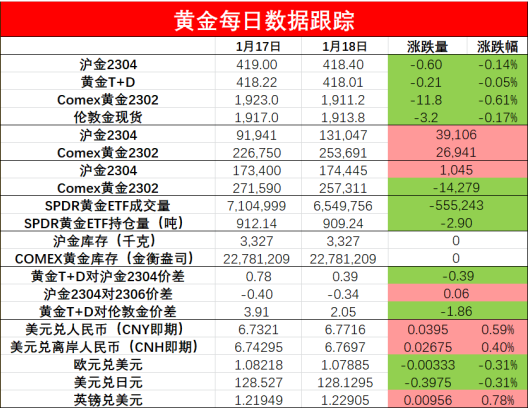

来源:金石期货作者:金石期货研报正文一、每日数据监测周五沪金主力震荡上行,收418.40/克,收跌0.14%。二、宏观、行业资讯概览1、统计局:2022年全年国内生产总值1210207亿元,比上年增长3.0%;全年全国居民人均可支配收入36883元,比上年名义增长5.0%;2022年全国房地产开发投资下降10.0%;2022年全国固定资产投资同比增长5.1%。 100002023-01-19 15:27:250000

100002023-01-19 15:27:250000