明美新能创业板IPO,综合毛利率低于同行,资产负债率居高不下

近日,广州明美新能源股份有限公司(简称:明美新能)回复了深交所关于其IPO申请的审核中心意见落实函,涉及“创业板定位”、“经营业绩变动”以及“客户、供应商重叠”三个问题,公司拟登陆创业板,德邦证券为其保荐机构。

明美新能的前身明美有限由明美制品于1998年7月出资设立,是一家专业从事锂离子电池模组研发、生产和销售的企业。

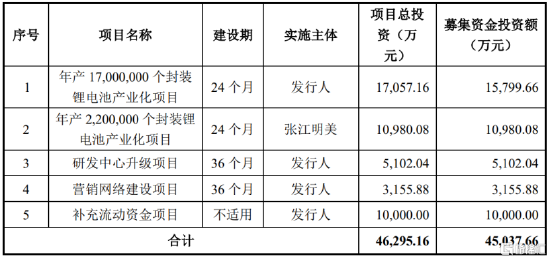

本次冲刺创业板,公司拟募资4.50亿元,用于投资“年产17000000个封装锂电池产业化项目”、“年产2200000个封装锂电池产业化项目”、“研发中心升级项目”、“营销网络建设项目”、“补充流动资金项目”。

明美新能的前身明美有限由明美制品于1998年7月出资设立,是一家专业从事锂离子电池模组研发、生产和销售的企业。

本次冲刺创业板,公司拟募资4.50亿元,用于投资“年产17000000个封装锂电池产业化项目”、“年产2200000个封装锂电池产业化项目”、“研发中心升级项目”、“营销网络建设项目”、“补充流动资金项目”。

1.毛利率低于同行

明美新能聚焦的锂离子电池模组是由若干电芯经由并联及串联所组成的电池模组,主要由电芯、智能管理系统(主要为BMS管理系统)和结构件构成。

公司产品下游应用领域包括消费电子、工业电子设备、二轮电动车、动力和储能等领域。

其中,消费电子锂电池模组主要包括传统3C消费类领域和扫地机器人、AR/VR设备等新兴消费类电子产品,在传统消费类领域,锂离子电池市场规模较为稳定;在新兴消费电子领域,呈现出较快的发展态势。

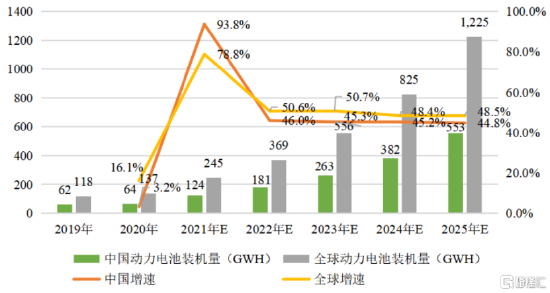

事实上,工业电子设备、二轮电动车、动力和储能等市场均呈现快速发展的态势。以动力电池为例,据统计,2021年中国和全球电动车销量预计为250万辆和545万辆,2025年销量将分别达到900万辆和2148万辆,对应估计的国内和全球2025年动力电池需求量将达到553GWH和1225GWH,2019-2025年国内和全球动力电池销量年复合增长率分别为44.07%和47.70%。

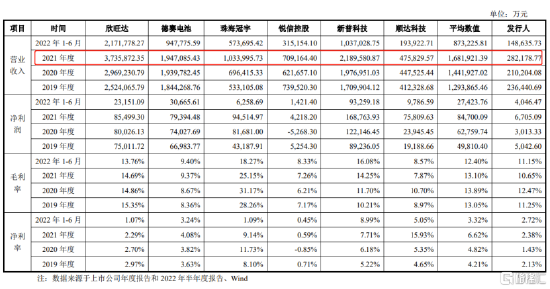

目前行业内企业主要包括欣旺达、德赛电池、新普科技、珠海冠宇、锐信控股、顺达科技等,从营收规模来看,明美新能略逊一筹。

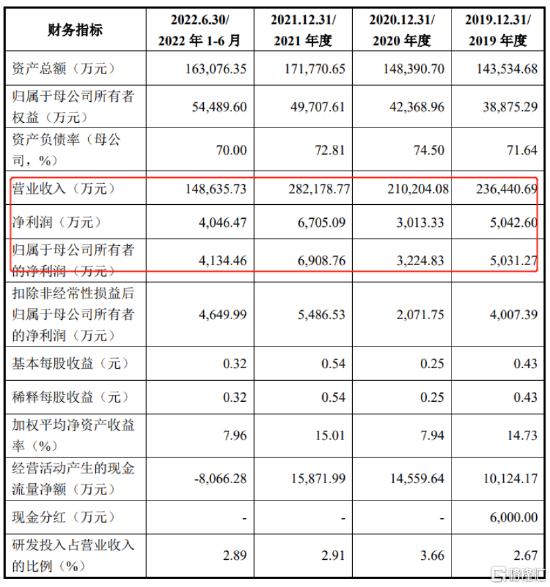

具体来看,公司于2019年至2022年1-6月各报告期的营业收入分别为23.64亿元、21.02亿元、28.22亿元和14.86亿元,相对应的归母净利润分别为5031.27万元、3224.83万元、6908.76万元和4134.46万元,存在较大的波动。

其中,公司的消费电子类电池模组收入占比较高,主要来自于对OPPO集团的销售,不过随着智能手机市场竞争加剧,报告期内公司相应产品销售收入有所下降,由62.51%降至40.19%。

此外,公司工业电子设备及二轮电动车类电池模组产品的销售收入呈现稳步上升态势,而动力类和储能类类电池模组销售收入金额相对较低,波动较大。

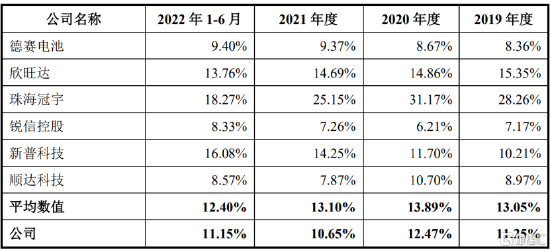

报告期内,公司的综合业务毛利率分别为11.25%、12.47%、10.65%和11.15%,略低于可比上市公司的平均水平。其中,公司消费电子类电池模组毛利率为8.07%、6.97%、5.81%和8.84%;工业电子设备及二轮电动车类电池模组毛利率分别为24.39%、26.24%、22.43%和20.26%;动力类电池模组毛利率分别为-0.95%、8.22%、9.80%和8.38%;储能类电池模组毛利率分别为-11.82%、-7.16%、-0.43%和3.12%,均呈现较大的波动。

受益于动力类电池和储能类电池下游市场需求上升,公司预计2022年度全年业绩有较大幅度的提升,实现营业收入39.46亿元,同比增长39.83%;预计归母净利润为1.70亿元,同比增长146%。

2. 原材料采购占比高

明美新能主要通过外购电芯、电子元器件、结构件等原材料,结合自主研发的技术生产符合客户要求的锂离子电池模组产品。

在公司主营业务成本中,原材料的占比在90%左右,其中电芯的采购金额占比超过70%,报告期内,公司对其采购单价分别为22.21元/件、16.50元/件、19.46元/件和27.06元/件,呈现先降后升的态势。

事实上,过于依赖外购电芯使得公司产品成本容易受到原材料价格波动的影响,尤其是2020年下半年以来,部分电芯和电子料受新冠疫情、地缘政治和市场需求上升的影响,面临一定的供应短缺风险,公司的成本上升幅度较大,2021年公司毛利率明显下滑。

另一方面,随着公司生产规模的扩大,对原材料的需求量相应增加,为保证原材料的稳定供应,公司需根据实际情况储备原材料以备生产经营使用。

报告期各期末,公司存货账面价值分别为2.80亿元、3.25亿元、3.95亿元和5.20亿元,占流动资产的比例由24.58%上升至40.28%,若存货不能及时周转,可能发生存货跌价的风险。

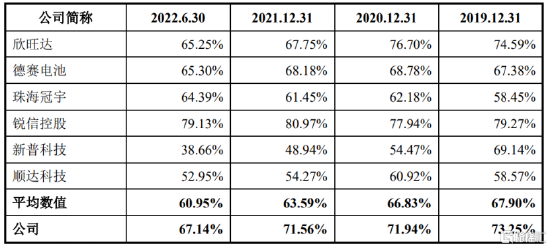

值得注意的是,公司还存在偿债风险。报告期各期末,公司资产负债率(合并)分别为73.25%、71.94%、71.56%和67.14%,高于行业可比上市公司的平均水平,不过行业内企业普遍存在高资产负债率的情况。

3. 结语

整体来看,尽管公司处在一个增长空间较为广阔的行业,但公司业务门槛相对较低,难以获取较高的毛利,同时公司还存在存货价跌的风险、偿债风险,未来公司还需加强成本控制以及财务管理。

螺纹钢专题报告:利润有所回调,价格有所回调

一,钢厂螺纹钢盘面利润下调截至12月20日收盘,钢厂的螺纹钢盘面利润为-45.16元/吨二,四大品种钢材价格大部微下调市场资讯2022-12-21 10:00:040000骤降超70%!解禁市值不足500亿元,下周解禁股名单出炉

财联社2月12日讯(编辑沈超)公开数据显示,下周(2月13日至19日)A股市场解禁规模环比本周出现骤降。解禁家数79家,解禁市值469.3亿元,比本周的解禁规模缩水近1300亿,环比降低超70%。市场资讯2023-02-12 15:30:480000VR技术综合运营商“乐客VR”获近亿元B轮融资

36氪独家获悉,VR技术综合运营商“乐客VR”已于近日完成B轮融资,总金额近亿元人民币,本轮融资由长三角数文基金领投,中关村中诺基金跟投,海蓝资本提供独家财务顾问服务。本轮融资完成后,乐客将持续开展品牌建设,并扩大全国范围内的联营规模。2019年底,乐客正式推出乐客VR科技娱乐空间联营商业模式,现阶段已在全国范围内开出超过400家门店,预计2023年底将突破1000家。责任编辑:韦子蓉0000全面注册制下,壳还值不值钱?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:时代财经APP作者|周立编辑|王薇薇力争保壳还是火速退市,这是ST股面临的选择。2月1日,证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见,包括《首次公开发行股票注册管理办法》、《上市公司证券发行注册管理办法》及信息披露的格式标准等14项通知。市场资讯2023-02-04 17:58:050000申万宏源策略展望:春季行情行业轮动的两条线索

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!本期投资提示:一、重申看好春季行情的判断:春季是政策布局(着力提振居民信心)和基本面拐点(各地人流恢复)共振的窗口,指数中枢有望上台阶。结构上,“消费搭台,成长唱戏”的行情正在演绎,景气更容易外推的消费核心资产底仓配置是行情的基本盘,科技成长(科创、恒生科技)是向上弹性的主要来源。0000