“铁”顶已铸?有人摸顶,连遇3个V型反转

来源:牛钱网

导读

地产需求表现不佳,出现返乡定居现象。过年期间房地产销售数据同期比较不理想,回想之前利好政策,大多是为了解决债务问题,各地方放宽限购和首付条件,未能明显刺激需求。

核心观点:节后复工应该算是预期兑现的第一部曲,从整体需求和地产数据上来看,兑现情况不容乐观。今年铁水产量尚可,铁矿石和螺纹都出现了较强的累库,原料端的供应问题已经消退,终端消化情况不理想,产业链形成产销漏斗,目前需要跟踪旺季预期兑现的第二部曲的展开情况。

正文

铁矿石指数前三天分时图

去年11月至今,商品主要以2023年国内宏观复苏预期为主题,其中黑色系是主攻力量,在房地产多次出台利好政策的情况下,自去年11月以来低位上涨幅度超20%,其中铁矿石05合约涨幅更是高达30%。

但是最近,铁矿石不太行了。

强预期被证伪,地产有些尴尬

动力源于预期,压力也是同样。年后有两点预期兑现情况不如人意:

1,整体需求复苏情况差强人意。我们看到春节期间商场、电影院人满为患,一片繁华喧闹,但这些都是现象级的,在没有疫情干扰的情况下,每年几乎都是这个情况。从数据对比上来看,需求上同期其实没有明显增量的,甚至在年后一周有回落的迹象。

2,地产需求表现不佳,出现返乡定居现象。过年期间房地产销售数据同期比较不理想,回想之前利好政策,大多是为了解决债务问题,各地方放宽限购和首付条件,未能明显刺激需求。

(春节期间,一线购房需求,周成交量同比下降72%。二线成交,同比降幅28%。三四线“逆势翻红”,返乡置业初见端倪,28个三四线城市同比上涨13%。)

长期来看,人口收缩和返乡是很大的制约。

宏观助力,商品整体面临压力

上周五美国就业数据超乎寻常的好,似乎是为了今天凌晨美联储主席鲍威尔的讲话做铺垫。

鲍威尔阐明“通胀回落”已经开启但仍处于“非常早期阶段”,可能要到2024年才能实现降通胀目标,他还警告称,如果持续获得就业和通胀等意外强劲数据,可能会令峰值利率高于市场预期。

就业率、加息、通胀,三者一直是美联储精心调配的经济配方,高捆绑度和高配合度是调控的基础。本轮超级通胀和超级加息紧紧纠缠,唯有就业率不可走弱,一旦走弱就会进入指标性衰退,那时候“温和抗通胀”就会失灵,只能通过市场崩溃来解决问题。

虚假的繁荣依旧持续,而池底抽水机亦无法停止运转。

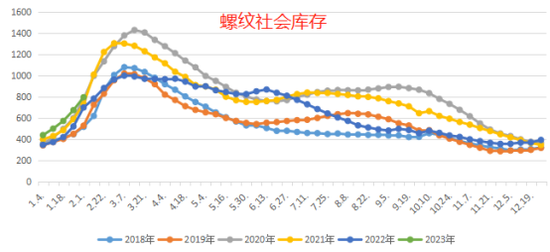

终端仍将等待旺季预期兑现,铁矿石累库

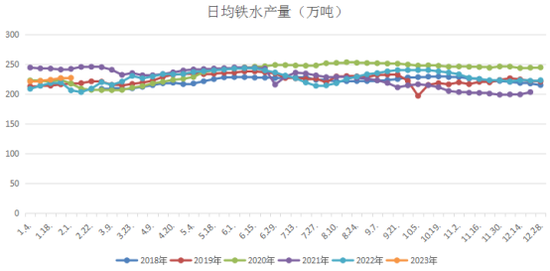

对于终端而言,节后钢厂长短流程陆续恢复生产,钢材产量增加,库存继续上升。价格走低后钢厂利润或难快速回升,进而限制产量回升进度。节后第二周全国工程项目复工率同比继续低于去年,在此之下,现货需求端压力仍在,但同时当前旺季预期还未完全证伪。

从上行的铁水产量和同期相对较高的螺纹库存也能看出,钢厂在强预期上的博弈似乎陷入了被动。螺纹钢高炉即期成本4060.9元,即期利润59.1元,环比-24.3元;电炉平电利润-289.5元,环比-82.1元。微薄的利润和累库压力下,只能寄希望于未来减产和原料端的降价。

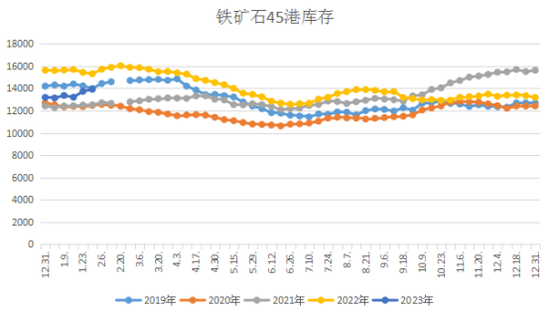

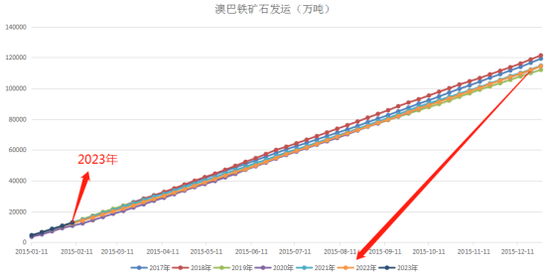

外矿发运进入淡季,港口库存有望继续去化。当前铁矿石港口库存增加明显。

在年后复产背景下,铁水产量抬升,但铁矿石港口累库,主要是因为澳洲发运量增加。巴西去年发运和今年发运都受到天气影响,总体而言去年整体发运量偏低,而今年澳巴发运量达到近6年来的较高水平。

综上所述,节后复工应该算是预期兑现的第一部曲,从整体需求和地产数据上来看,兑现情况不容乐观。今年铁水产量尚可,铁矿石和螺纹都出现了较强的累库,原料端的供应问题已经消退,终端消化情况不理想,产业链形成产销漏斗,目前需要跟踪旺季预期兑现的第二部曲的展开情况。

■文章部分数据来源于方正中期期货、华尔街见闻、wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

责任编辑:赵思远

炒期货炒成卖苹果!期货大V抄底“翻车”被迫现货交割,本人:已售300多吨

近日,一则“资深期货大V炒苹果期货翻车”的消息引起了广泛关注。界面新闻联系到了这一事件的主角林先生(化名)。他表示,本来想“入市抄底”,没想到事情走向越来越“离谱”。2022年苹果期货价格一直处于震荡状态。据郑商所数据,2022年12月中旬,苹果期货价格再度跌破8000元。12月23日,苹果期货价格更是跌至7571元,为全年最低点。界面2023-02-12 15:31:160000中国国际期货:期货行业高水平对外开放的三大维度

中期协携手期货经营机构推出“期货行业认真学习宣传贯彻党的二十大精神”系列文章之二十五:中国国际期货:期货行业高水平对外开放的三大维度党的二十大报告进一步强调“加快构建新发展格局,着力推动高质量发展”,指出“高质量发展是全面建设社会主义现代化国家的首要任务”,并要求“推进高水平对外开放”。市场资讯2022-12-29 17:59:260000中天期货:沪镍隔夜持仓有风险 沥青油价劈叉谨慎追高

热点品种分析一、商品指数基本面:1、美国第三季度PCE物价指数年化季率终值4.3%,预期4.3%,前值4.3%。美国第三季度核心PCE物价指数年化季率终值4.7%,预期4.60%,前值4.60%。2、美国第三季度实际个人消费支出季率终值2.3%,预期1.7%,前值1.7%。3、美国第三季度实际GDP年化季率终值3.2%,预期2.90%,前值2.90%。市场资讯2022-12-23 19:26:450000