金瑞期货工业硅行情点评:基本面偏弱,需求复苏还需时间

作者:曾童 F3007268 高飞鸿 F03105102

核心观点:

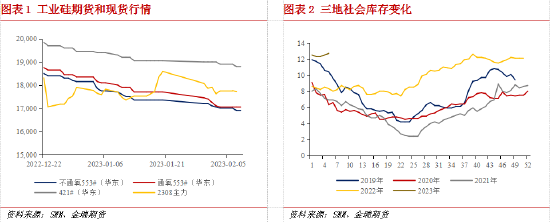

节后工业硅期货行情剧烈波动下跌,跌幅达到6.97%,基本回吐春节前的涨幅。现货方面继续保持弱势,553#和421#下降幅度不一.。

基本面供强需弱。工业硅北方新增产能较多,南北开炉结构分化,一增一减,供给基本保持稳定,并且库存保持高位。

总体需求偏弱,多晶硅依旧景气。有机硅需求不及预期,复苏待时间验证。多晶硅价格止跌上涨,重振产业链信心,近期上涨主要原因是头部厂商挺价和检修停产。终端光伏产业前景看好,一季度头部组件大厂排产提升趋势明显,有望刺激硅料厂对工业硅需求。铝合金需求一般,终端新能源车销量增速放缓,加剧需求担忧.。

电力价格高企,部分企业成本倒挂。工业硅现货价格持续走弱,利润空间所剩不多,西南部分硅企已经成本倒挂,挺价意愿逐渐浓烈。

后市基本面继续维持供强需弱的局面,硅价上行压力仍存,但远期需求存在复苏预期且西南地区生产成本高企,对硅价形成支撑。预计短期期货价格可能在区间内震荡企稳,关键支撑点位17500元/吨。

策略: 区间操作,逢低买入。

风险点: 新疆复产不及预期,需求复苏超预期恢复。

一、 行情点评

节后工业硅期货行情剧烈波动下跌,振幅达到6.97%,最高18720元/吨,最低17500元/吨,基本回吐春节前的涨幅。从持仓手数看,合约持仓量节前交易活跃,但在本轮下跌行情中持仓量不断下降,从10.5万下降至4.9万手,市场参与度下降较多。现货方面继续保持弱势,553#跌幅300元-350元/吨,421#跌幅在200元左右/吨。553#和421#下降幅度不一,主要因低品位牌号的工业硅主要供应地位于新疆和内蒙等西北地区,春节维持正常开工,库存累库压力较大,并且北方生产利润仍存下降空间。421#主产区则位于西南,减产挺价情绪浓厚。

期现行情双弱,基本面继续维持弱势局面。目前枯水期加上春节整体开工略有下降,西南地区部分企业减产,而新疆和内蒙企业春节开工保持正常,可弥补西南产量缺口,预计一季度产量有小幅回落,但总体保持稳定。库存方面,目前社会总库存12.7万吨,处于历史高位,供给端比较宽松,压制了价格上行;下游需求存在复苏预期,但实际修复还需时间,现货短期价格维持弱稳运行。期货盘面由于主力合约交割时间较远,期现联动不强,主要交易未来需求复苏预期,叠加西南地区成本高企,预计期货盘面保持区间博弈震荡。

二、 基本面供强需弱,需求复苏还需时间

1. 供给维持稳定,南北开炉结构分化

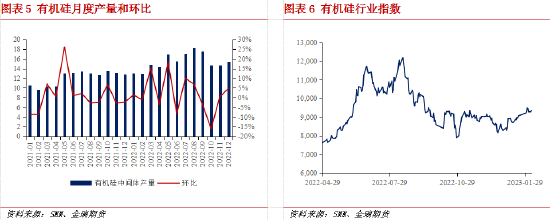

近期节后开炉数量维持基本稳定,国内工业硅总炉数711台(环比上月新增投产3台),开工炉数304台,整体开炉42.76%。主要原因一方面是节后物流和过节休假状态并未完全结束,另一方面现货价格弱势下行,厂家复产动力不足。从开炉结构上看,近期开炉减产情况南方甚于北方,以四川和云南减产最多,而新疆内蒙甚至小幅增产。北方地区采用火电生产,无枯水期水电成本困扰,并且北方新增产能较多,产量占比提升。

库存端,社会三地总库存为12.7万吨,其中黄埔港2万吨,昆明6.7万吨,天津港4万吨。近期正值春节物流运输不佳,成交较少,以累库为主,天津港和昆明均有小幅增加。往年节后库存表现为去库,今年以累库为主,主要为下游需求低迷,成交状态不畅。

综上,工业硅虽正值枯水期产量相对丰水期小幅下降,但北方新增产能较多,南北开炉结构分化,一增一减,供给基本保持稳定,并且库存保持高位,供应充裕。

2. 总体需求偏弱,多晶硅依旧景气

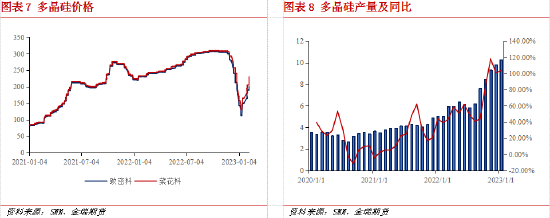

1) 有机硅需求不及预期,复苏待时间验证

近期有机硅(DMC)市场需求未回暖,主要以交付春节前的预售订单为主,新增订单偏少。另外房地产复苏情况不佳,表现为强预期弱现实。不过房地产利好政策频出,今年房地产在底部企稳并有改善是大概率事件,后期有机硅实际消费需求或会增长,但这需要等待时间。

2) 多晶硅价格止跌上涨,重振产业链信心

多晶硅目前价格止跌上涨到200多元,涨幅50%多,产业链信心有所修复,而近期上涨主要原因是头部厂商挺价和检修停产。23年1月的多晶硅产量约10.28万吨,环比增加4.58%,同比增加103.56%。预计23年一季度的国内多晶硅月均产量是10.5万吨,并且一季度还有新的产能投产(协鑫科技、东方希望、丽豪半导体等公司)。

利润方面,多晶硅价格在200多元每千克,硅企的利润在80多元/千克,生产动力仍然存在,预计多晶硅的需求短期内依旧景气。

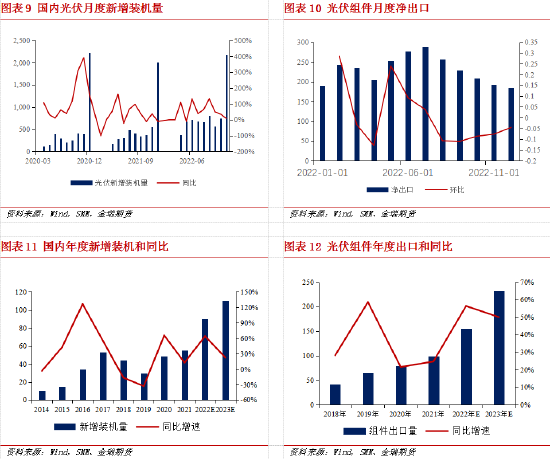

另外,终端光伏产业前景看好,全年预计保持高增速,新增装机和组件出口整体有望拉动硅料消费37%。2022 年国内新增装机量87.41GW,同比增速60.3%,组件预计出口量154。8GW,同比增长74%,全球新增装机量预计240GW,同比增速 55%。今年我们预计国内光伏装机需求仍然高增速,预计达110GW,同比增长22%,组件出口 231GW,同比增速 50%,全球光伏装机需求330GW,同比增加42%。

一季度为光伏传统的淡季,但调研消息,头部组件大厂排产提升趋势明显,2月环比提升幅度在10-20%之间,一季度开工率预计九成以上,有望刺激硅料厂对工业硅需求。

3) 铝合金需求一般,终端新能源车销量增速放缓

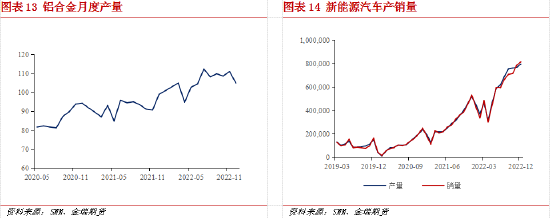

铝合金近期供需双弱,不少企业节后仍未复产,生产需求维持弱势。一般待到元宵过后,厂家陆续复产,需求才会得到修复,订单逐渐增多。总体上来看,铝合金行业产能过剩,维持缓慢增长,需求无大变化。

终端方面,2023年1月乘用车市场零售达到129.3万辆,同比下降37.9%,环比下降40.4%。1月新能源乘用车零售销量达到33.2万辆,同比下降6.3%,环比下降48.3%。新能源汽车同比销量放缓,加剧未来需求担忧,未来需关注新能源汽车排产情况。

3. 电力价格高企,部分企业成本倒挂

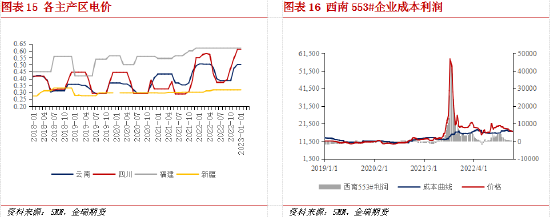

近期西南地区处于枯水期,该地区工业硅生产成本保持高位。电力方面,西南地区四川电力0.61元/千瓦时,云南电力0.5元/千瓦时,并且新疆境内冬季寒潮加上运输不便,精煤价格小幅上涨,整体工业硅生产成本高企。

而目前工业硅现货价格持续走弱,利润空间所剩不多,西南部分硅企已经成本倒挂,挺价意愿逐渐浓烈,我们预计在近期现货价格会进入弱势企稳的阶段。

三、 行情展望和策略

展望后市,供应端预计仍然保持充裕,一季度新增产能投产叠加春节后开炉复产,产量继续保持稳定。库存端则保持12.7万吨高位,压制硅价上行空间。生产成本由于西南地区部分企业已倒挂,企业挺价惜售意愿浓烈。需求端短期内在需求预期尚未明显修复的情况下,整体继续保持弱势,唯多晶硅继续一枝独秀。未来国内宏观政策出台,经济回暖是大概率事件,对各终端都有一定利好,其中房地产和光伏终端远期需求被市场看好,但实际需求改善和修复程度仍待时间验证,我们保持谨慎乐观。

总体而言,后市基本面继续维持供强需弱的局面,硅价上行压力仍存,但远期需求存在复苏预期且西南地区生产成本高企,对硅价形成支撑。结合目前期货硅价在17750点位震荡徘徊,我们预计短期期货价格可能在区间内震荡企稳,关键支撑点位17500元/吨。(支撑点位基于目前基本面和行情假设,若出现极端情况,预期价格可能偏离。)

策略: 区间操作,逢低买入。

风险点: 新疆复产不及预期,需求复苏超预期恢复。

分析师声明

负责撰写本研究报告的研究分析师,在此申明,报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。

免责声明

本报告仅供金瑞期货股份有限公司(以下统称“金瑞期货”)的客户使用。本公司不会因为接收人受到本报告而视其为本公司的当然客户。

本报告由金瑞期货制作。本报告中的信息均来源于我们认为可靠的已公开的资料,但金瑞期货对这些信息的准确性及完整性不作任何保证。金瑞期货可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。

本报告中的信息、意见等均仅供投资者参考之用,并非作为或被视为实际投资标的交易的邀请。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。本公司及其雇员不对使用本报告而引致的任何直接或者间接损失负任何责任。

本报告版权归金瑞期货所有。未获得金瑞期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道。

金瑞期货研究所

责任编辑:赵思远

股指期货全线上涨 IF主力合约涨1.16%

2022年12月27日,股指期货全线上涨,沪深300股指期货(IF)主力合约涨1.16%,上证50股指期货(IH)主力合约涨1.05%,中证500股指期货(IC)主力合约涨0.63%,中证1000股指期货(IM)主力合约涨0.76%。市场资讯2022-12-27 15:21:490000股指期货窄幅震荡 IM主力合约涨0.54%

2022年12月15日,股指期货窄幅震荡,沪深300股指期货(IF)主力合约跌0.09%,上证50股指期货(IH)主力合约跌0.45%,中证500股指期货(IC)主力合约跌0.02%,中证1000股指期货(IM)主力合约涨0.54%。市场资讯2022-12-15 15:20:530000广发期货异动点评:市场情绪摆动影响铁矿石下跌

投资咨询业务资格:证监许可【2011】1292号周敏波(投资咨询资格编号:Z0010559)行情导读:今日收盘,铁矿05合约下跌2.49%至823元/吨。近日,国家发改委价格司对市场释放打压矿价信号,受市场情绪走弱影响,盘面跌幅明显,表现弱于黑色金属其他品种。跨期价差来看,5-9价差环比下跌11.11%至24元/吨,处在中等水平。供应端:供应稳定,到港量与发运量均值高于季节性水平市场资讯2023-01-09 17:35:030000大摩看涨油价:中国经济复苏推升需求 布油明年中有望重返110美元

财联社12月15日讯(编辑卞纯)摩根士丹利周三表示,预计布伦特原油价格到2023年年中将反弹至每桶110美元左右,理由是需求回升以及供应持续紧张给油价带来支撑。大摩在一份报告中表示:“我们对油价持积极态度,因投资水平低、俄罗斯供应面临风险、战略石油储备(SPR)释放结束以及美国页岩油增产放缓将令供应受限,在此背景下,中国经济回升以及航空业复苏带来的需求复苏将推动油价上涨。”0000特殊商品:橡胶宏观降温 盘面有进一步回调空间

橡胶:宏观降温,盘面有进一步回调空间【原料及现货】截至昨日,杯胶40.5(-0.4)泰铢/千克,胶水45.8(0.2)泰珠/千克,海南胶水10700(0)元/吨,全乳胶现货12250(-50),青岛保税区泰标1490(-15)美元/吨,泰标混合胶10900(-50)元/吨,顺丁胶山东报价10400(0)元/吨。0000