光大期货【硅】:供需双弱 硅势不佳

12月硅价呈现止跌企稳回跌节奏,30日百川不通氧553价格在18000元/吨,月度跌幅2.7%,通氧553价格在18350元/吨,月度跌幅6.62%,421价格在19750元/吨,月度跌幅3.19%。期货震荡走弱后部分修复,30日主力2308收于17895元/吨,月内跌幅3.27%。

1.供给:12月预计国内金属硅产量31.03万吨,环比增长19.44%,同比增长17.49%。开炉数量相比11月减少35台至350台,开炉率下滑0.42%至49.86%。受电力成本上调影响,湖南、重庆、青海供给水平开始回落。三大主产地,新疆管控开放,大厂重启生产,后续产量有望增加;云南德宏轮流限电、当前降负荷生产,后期同样面临提前放假;四川乐山峨边地区因冬季除冰国网检修,企业停炉降负产量收紧。

2.需求:有机硅延续疲弱,DMC回落至17000元/下方,单体厂利润仅存在深加工成品端,几无更多让利空间。浙江中天和道康宁近两周开始陆续重启装置,山东金岭、恒星化学春节后有望开机,其余单体厂大部分有降负生产,12月国内DMC产量15.59万吨,环比增长45.16%,开工率升至63%;多晶硅价格高位盘整、月末会落,产量爬坡支撑。12月产量预计可达10.3万吨新高,环比上涨29.3%,开工率维持86.8%的高位运行;11月中国金属硅出口4.92万吨,环比增加27.46%,同比下降15.42%。

3.库存:12月国内工业硅库存升至22.15万吨,厂库月度增长5400吨至10.35万吨;三大港口库存,黄埔港库存增长2000吨至4万吨,天津港库存增长4000吨至2.6万吨,昆明港库存增长1000吨至5.2万吨。

观点:期货自22日上市以来,受back结构引导及资金情绪影响一度跌停,目前情绪基本释放后整体跌幅收窄,逐渐回归基本面逻辑。主要原因是进入淡季下游询价减少、成交清淡,需求端拖累效应在盘面上充分体现。西南地区供应持续紧缩,主产地新疆管控放松,西北货运压力下降,但存在员工感染以及货车难寻等问题,供需双弱格局下硅价缺乏上行动力。双节将至,硅厂大多有提前放假安排,部分资金回流下,有望回归让利销售、清理积压库存的操作。目前硅价已经跌近成本线附近,下方存在一定支撑,关注第二轮企稳返弹趋势。

责任编辑:李铁民

长城人寿2022年前三季度亏损3.74亿 王玉改获批担任总经理

导语王玉改获批担任长城人寿总经理,值得注意的是,王玉改是一位有着多年保险从业经验的女将,曾先后在多家保险公司任职。1月16日,北京银保监局发布行政许可信息,王玉改获批担任长城人寿保险股份有限公司(以下简称:长城人寿)总经理。01保险女将王玉改接棒刘卫平值得注意的是,王玉改是一位有着多年保险从业经验的女将,曾先后在多家保险公司任职。市场资讯2023-01-17 17:59:260000光大期货:12月21日金融日报

股指:昨日所有指数下跌,指数跌幅基本均衡,上证50跌幅相对较大,科创50跌幅相对较小,房地产与食品饮料行业跌幅较大,电力与综合金融行业涨幅相对较大,整体成交量较前一交易日进一步回落,北上资金净流入。隔夜美股小幅收涨,中概股整体收跌。指数连续两日出现整体性调整,并伴随成交量回落,我们认为震荡整固节奏短期还将延续;但从中期而言,近期各类政策提振市场情绪与信心,市场信心进入逐渐恢复过程中。国债:0000中金外汇:新兴国家货币手册--印尼卢比

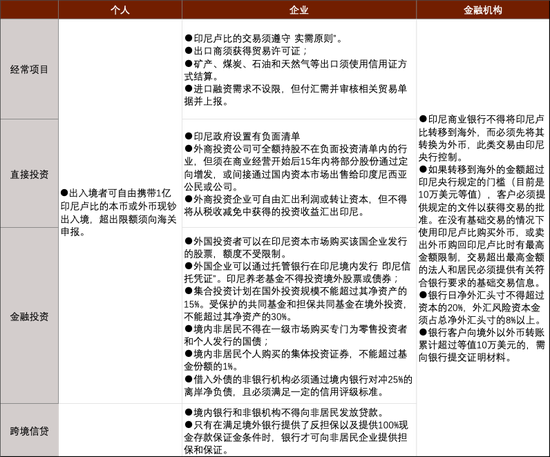

【中金外汇·印尼卢比】新兴国家货币手册--印尼卢比中金外汇研究摘要本文主要介绍印尼的汇率制度、外汇市场、货币政策、货币市场等基本信息,为企业和投资者的跨境投资和交易提供参考。市场资讯2022-12-30 10:21:350000午评:生猪涨超3%,沪镍跌近4%,双焦、沪锡等跌超2%

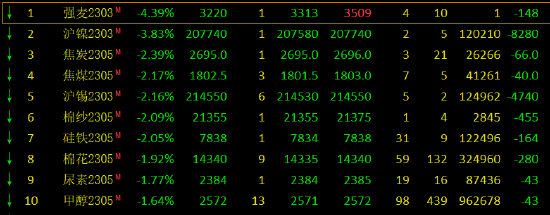

2月13日早盘收盘,国内期货主力合约涨跌不一。生猪涨超3%,SC原油、菜籽粕涨超2%。跌幅方面,沪镍跌近4%,焦炭、焦煤、沪锡、棉纱跌超2%。【业内人士:大骗局事件影响有限,镍价涨势或难持续】市场资讯2023-02-13 11:50:2800002023年贵金属走势前瞻:金价或突破2000美元,银价升至50美元!

汇通财经APP讯——对黄金和白银来说,2023年将是一个有趣和令人兴奋的一年。ElliottWaveTrader.net创始人AviGilburt认为,2023年黄金和白银价格将大幅上涨。他在接受采访时表示,黄金和白银在经历了两年的整合期后,正准备上涨。他预计金价将稳步推高2000美元上方,并称银价可能轻松翻倍至每盎司40美元上方,并最终推回50美元的历史高位。市场资讯2022-12-26 12:16:360000